|

История компании

Весна 1994 года - начало работы профессиональной деятельности аудиторов-единомышленников, которые впоследствии создали независимую аудиторскую фирму ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АУДИТОРСКАЯ ФИРМА НОРМА»;

21 октября 1994 - "дата рождения" независимой аудиторской компании ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АУДИТОРСКАЯ ФИРМА НОРМА». Осуществлена официальная регистрация компании;

15 ноября 1994 - получена Лицензия на право занятия аудиторской деятельностью;

Начало 1995 года - фактическое начало работы аудиторской компании по предоставлению профессиональных услуг;

29 октября 1998 года - АПУ продолжила срок действия Лицензии на право занятия аудиторской деятельностью до 29.10.2003 года;

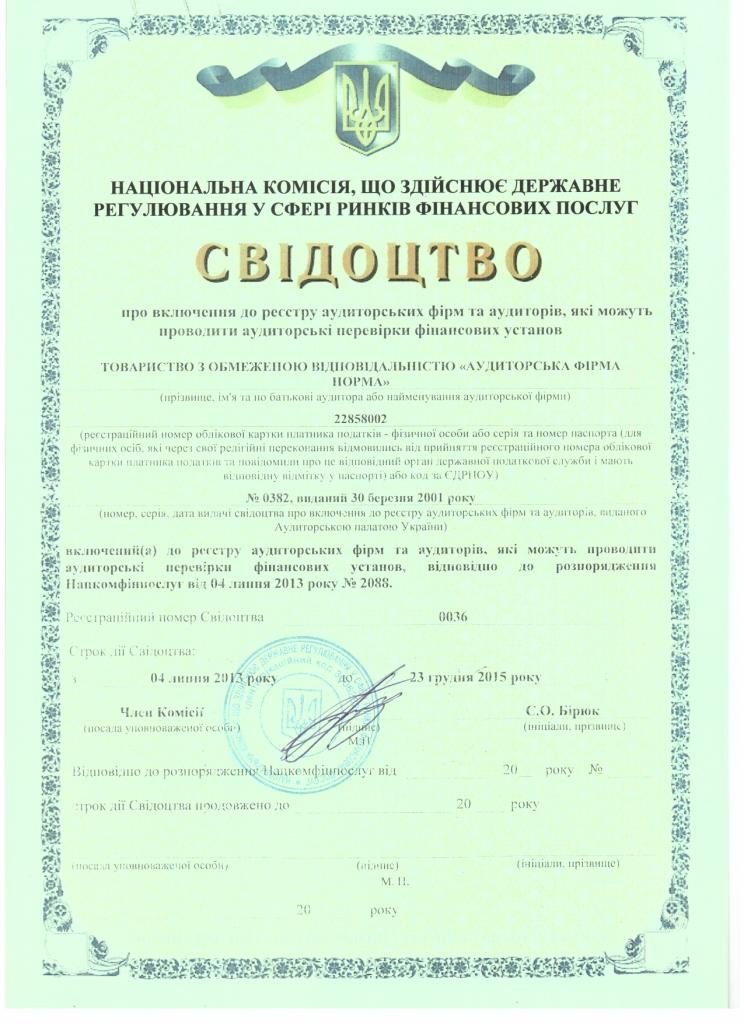

30 марта 2001 года - получено Свидетельство о включении в Реестр аудиторских фирм и аудиторов;

3 сентября 2004 года - специалисты компании Дешунин С.В., Тарасенко А.Н., Лисица С.В. получили Свидетельства о внесении в реестр аудиторов, которые могут проводить аудиторские проверки финансовых учреждений;

25 сентября 2007 года - получено Свидетельство о внесении в реестр аудиторов и аудиторских фирм, которые могут проводить аудиторские проверки финансовых учреждений, осуществляющих деятельность на рынке ценных бумаг;

23 декабря 2010 года - срок действия Свидетельства о включении в Реестр аудиторских фирм и аудиторов продлен до 23 декабря 2015;

Осень 2011 года - ООО «АУДИТОРСКАЯ ФИРМА НОРМА» изменила расположение своего офиса. С тех пор вместе с ООО «ЮРИДИЧЕСКАЯ КОМПАНИЯ «ДЕШУНИН И ПАРТНЕРЫ» мы работаем в новом офисе, который расположен в историческом центре города Киева на Подоле по адресу: ул . ФРУНЗЕ, 1-3;

Январь 2012 года - специалисты Аудиторской палаты Украины осуществили внешнюю проверку системы контроля качества аудиторских услуг ООО «АУДИТОРСКАЯ ФИРМА НОРМА». По результатам проверки было получено СВИДЕТЕЛЬСТВО о соответствии системы контроля качества, которое свидетельствует, о создании на ООО «АУДИТОРСКАЯ ФИРМА НОРМА» системы контроля качества аудиторских услуг, что соответствует стандартам аудита, нормам профессиональной этики аудиторов, законодательным и нормативным требованиям, регулирующих аудиторскую деятельность

Февраль 2013 года - решением Аудиторской палаты Украины от 28.02.2013 года № 265/3, "АУДИТОРСКАЯ ФИРМА НОРМА" включена в Перечень аудиторских фирм, которые отвечают критериям проведения обязательного аудита

Июнь 2013 года - получено Свидетельство о внесении в реестр аудиторских фирм, которые могут проводить аудиторские проверки профессиональных участников рынка ценных бумаг(выдано Национальной комисией по ценным бумагам и фондовому рынку)

Июль 2013 года - получено Свидетельство о внесении в реестр аудиторских фирм и аудиторов, которые могут проводить аудиторские проверки финансовых учреждений (выдано Национальной комисией, которая осуществляет государственное регулирование в сфере ринков финансовых услуг)

октябрь 2015 года - Решением Аудиторской Палаты Украины от 29 октября 2015 года № 316/3 продлен срок действия Свидетельства о включении в Реестр аудиторских фирм и аудиторов до 29 октября 2020 года

ноябрь 2015 года - Национальная комиссия по ценным бумагам и фондовому рынку Украины продлила срок действия Свидетельства о внесении в реестр аудиторских фирм, которые могут проводить аудиторские проверки профессиональных участников рынка ценных бумаг до 29 октября 2020 года

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}